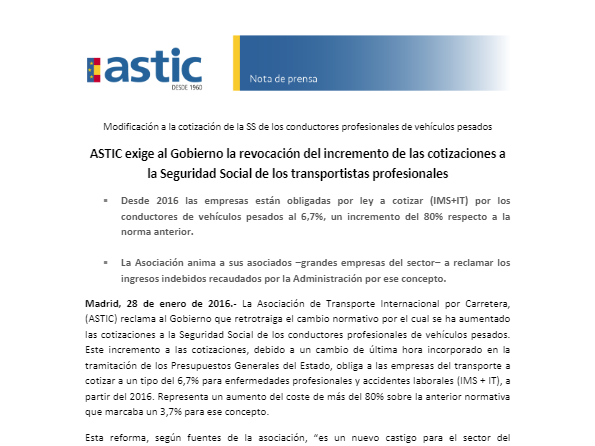

1. Nº 6 . 20 Madrid, 2 2 de e nero de 20 20 JUSTIFICACIÓN OPERACIONES INTRACOMUNI TARI A S PARA EXPORTADORE S

3. destino, la fecha de emisión, el nombre y dirección del adquirente, la cantidad y naturaleza de los bienes, la fecha y lugar de entrega, el número de i dentificación de los medios de transporte (en caso de entrega de medios de transporte) y la identificación de la persona que acepte los bienes en nombre del adquirente. Además, se deberán aportar los mismos documentos que en el punto 1, aunque en este caso irán referidos al comprador . En ambos casos, si se aportan los documentos requeridos se producirá una presunción de que los bienes originados en un E stado miembro han sido entregados en otro, que es un presupuesto de la exención a las entregas intracomunitar ias de bienes . Esta presunción admite prueba en contrario, por ejemplo: si las autoridades demuestran que los bienes no han salido o han sido puestos a consumo en el Estado de origen. C/ Príncipe de Vergara, 74, 3 planta - 28006 MADRID Tlf.: 91 451 48 01 / 07 – Fax: 91 395 28 23 E - mail: astic@astic.net Nota: Prohibida la edición, distribución y puesta en red, total o parcial, de esta información si n la autorización de A ST I C

2. Nº 6 . 20 Madrid, 2 2 de e nero de 20 20 JUSTIFI C ACIÓN OPERACIONES INTRACOMUNITARIAS PARA EXPORTADORES El Reglamento de ejecución (UE) 2018/1912, que ha entrado en vigor el pasado 1 de enero, aclara las condiciones para que los exportadores apliquen las excepciones en el IVA por realizar entregas intracomunitarias. Aunque son obligaciones que no recaen en l os transportistas, se requieren documentos que éstos aportan o emiten, por lo que conviene que est é n informados para satisfacer posibles peticiones de sus clientes. Se prevén los siguientes supuestos: 1 - Transporte contratado por el vendedor. Se presumirá que se produ zca la entrega intracomunitaria cuando el vendedor aporte la factura del transporte y el CMR. Si no dispone de ambos documentos , deberá aportar una póliza de seguros del transporte, documentos bancarios que justifiquen el pago, documentos oficial es (como los notariales) que justifiquen la entrega en destino o un recibo del depositario en el E stado de destino. Todos estos documentos deben ser expedidos por entidades independientes entre sí del vendedor y del adquirente, y no ser contradictorios ( por ejemplo: las facturas de transporte deben estar a nombre del vendedor). 2 - Transporte contratado por el comprador. En este caso , la factura de transporte y los otros documentos lógicamente no irán a nombre del vendedor , p or lo tanto, para que se presuma la entrega intracomunitaria , se requerirá una declaración escrita del comprador que indique el Estado de

Vistas

-

3169

Vistas totales

-

2821

Vistas del sitio web

-

348

Vistas incrustadas

Acciones

-

0

Acciones Sociales

-

0

Me gusta

-

0

No me gusta

-

0

Comentarios

Share count

-

0

Facebook

-

Twitter

-

0

LinkedIn

-

0

Google+

Incrusta

7

-

49

astic.net

-

7

beta.astic.net

-

8

52.49.10.90

-

13

ftp.astic.net

-

14

52.49.10.90:8069

-

3

web.astic.net

-

1

ec2-52-49-10-90.eu-west-1.compute.amazonaws.com